被瀏覽 3047 次 class=")

被瀏覽 3047 次 class=")

被瀏覽 3047 次 class=")

Re: 癌症險幫我規劃

![]() 黃吉米 2015-05-22, 23:19

黃吉米 2015-05-22, 23:19

您好

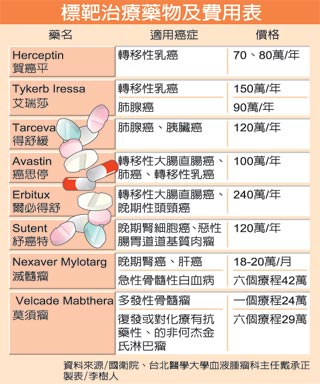

癌症險最主要的部分,是要解決標靶藥物的費用問題,以及住院的費用。

傳統的防癌險的初次罹癌保險金額度太少,再加上如果保的額度又不夠,在遇到狀況時根本發揮不了什麼作用,我們還是可能為了一次大筆的醫療費在傷腦筋。

因此,要解決標靶藥物的問題有二:第一是選擇一次給付大筆金額的重大傷病險,金額最好是在一百萬以上,因為我們除了標靶藥物的費用之外,可能還需要住院病床、保健食品、看護員的薪資等等,一次直接給付保險金來讓我們自由運用,不用像防癌險還要一條一條去申請才有理賠。第二是將實支實付險的住院雜費額度拉高,您目前的住院醫療費用的保障額度太低,這是因為南山的實支實付本來在額度上就不高,建議您預算上足夠的話可以選擇其他家雜費額度高的實支實付。

謝謝。

癌症險最主要的部分,是要解決標靶藥物的費用問題,以及住院的費用。

傳統的防癌險的初次罹癌保險金額度太少,再加上如果保的額度又不夠,在遇到狀況時根本發揮不了什麼作用,我們還是可能為了一次大筆的醫療費在傷腦筋。

因此,要解決標靶藥物的問題有二:第一是選擇一次給付大筆金額的重大傷病險,金額最好是在一百萬以上,因為我們除了標靶藥物的費用之外,可能還需要住院病床、保健食品、看護員的薪資等等,一次直接給付保險金來讓我們自由運用,不用像防癌險還要一條一條去申請才有理賠。第二是將實支實付險的住院雜費額度拉高,您目前的住院醫療費用的保障額度太低,這是因為南山的實支實付本來在額度上就不高,建議您預算上足夠的話可以選擇其他家雜費額度高的實支實付。

謝謝。

-

私訊

下線

下線

Jacko Huang

Re: 癌症險幫我規劃

![]() Jacko Huang 2015-05-25, 12:44

Jacko Huang 2015-05-25, 12:44

現在醫藥科技發達所致,大部分的癌症都是需要長期抗戰的。

癌症險的部分,三大方向是重點

標靶藥物

癌症住院日額

癌症理賠(重大疾病理賠)

1. 標靶藥物

有人曾說,癌症不可怕,可怕的是後面的治療費用...

標靶藥物一個月高達十多萬塊,只有「實支實付醫療險」才能分擔此費用

一般的癌症險都只有初次罹患、手術、癌症住院等的理賠而已

延伸閱讀:罹癌到底要花多少錢?關於「癌症治療費」你會想知道的事

http://wecarewelink.com/2015/04/19/%E7%BD%B9%E7%99%8C%E5%88%B0%E5%BA%95%E8%A6%81%E8%8A%B1%E5%A4%9A%E5%B0%91%E9%8C%A2%EF%BC%9F%E9%97%9C%E6%96%BC%E3%80%8C%E7%99%8C%E7%97%87%E6%B2%BB%E7%99%82%E8%B2%BB%E3%80%8D%E4%BD%A0%E6%9C%83%E6%83%B3/

2. 癌症住院日額

在醫院住最久的患者,通常都是癌症病患

因為癌症所產生的醫藥費相當可觀,光是靠實支實付理賠或癌症初次理賠的話,還是不夠的

所以若是可以把癌症住院日額理賠拉高,可以分擔不少醫藥費

一般我幫保戶所規劃的,癌症住院日額一天至少有一萬塊以上的給付

這樣的規劃,可以保障住院時申請看護的費用,也可以補償工作的損失,還可以住進環境較好的單人病房

3. 癌症理賠(重大疾病理賠)

建議可以多規劃一張重大疾病險(至少50萬),屬一次性理賠的商品。

當罹患癌症時,家屬和病患都是慌張的,身邊若是有可以應急的資金做治療,可以讓病患和家屬減輕不少負擔。

請參考我的網站,提供妳專業的醫療險規劃

凱泰保險顧問網

http://www.wecarewelink.com

癌症險的部分,三大方向是重點

標靶藥物

癌症住院日額

癌症理賠(重大疾病理賠)

1. 標靶藥物

有人曾說,癌症不可怕,可怕的是後面的治療費用...

標靶藥物一個月高達十多萬塊,只有「實支實付醫療險」才能分擔此費用

一般的癌症險都只有初次罹患、手術、癌症住院等的理賠而已

延伸閱讀:罹癌到底要花多少錢?關於「癌症治療費」你會想知道的事

http://wecarewelink.com/2015/04/19/%E7%BD%B9%E7%99%8C%E5%88%B0%E5%BA%95%E8%A6%81%E8%8A%B1%E5%A4%9A%E5%B0%91%E9%8C%A2%EF%BC%9F%E9%97%9C%E6%96%BC%E3%80%8C%E7%99%8C%E7%97%87%E6%B2%BB%E7%99%82%E8%B2%BB%E3%80%8D%E4%BD%A0%E6%9C%83%E6%83%B3/

2. 癌症住院日額

在醫院住最久的患者,通常都是癌症病患

因為癌症所產生的醫藥費相當可觀,光是靠實支實付理賠或癌症初次理賠的話,還是不夠的

所以若是可以把癌症住院日額理賠拉高,可以分擔不少醫藥費

一般我幫保戶所規劃的,癌症住院日額一天至少有一萬塊以上的給付

這樣的規劃,可以保障住院時申請看護的費用,也可以補償工作的損失,還可以住進環境較好的單人病房

3. 癌症理賠(重大疾病理賠)

建議可以多規劃一張重大疾病險(至少50萬),屬一次性理賠的商品。

當罹患癌症時,家屬和病患都是慌張的,身邊若是有可以應急的資金做治療,可以讓病患和家屬減輕不少負擔。

請參考我的網站,提供妳專業的醫療險規劃

凱泰保險顧問網

http://www.wecarewelink.com

[url=www.wecarewelink.com]凱泰保險顧問網[/url]

Re: 癌症險幫我規劃

![]() Cindy Ho 2015-05-26, 09:13

Cindy Ho 2015-05-26, 09:13

認同二樓說法。

其實不只癌症,目前因DRGs,住院機會會慢慢減少,而自費醫藥材會增加,這種狀況下使用拉高住院日額是沒有多大效果的,

重點要拉高雜費額度,住院期間自費的花費可透過雜費轉嫁,而非期望自己住院註越長補貼越多。

保險是用來填補損失的!

如果擔心癌症花費,首先要知道目前癌症治療健保不給付的最大宗是標靶藥物,而標靶藥物有許多型態是免住院治療的,

這種狀況下可透過癌症一次金轉嫁,只要診斷罹癌,即有一筆理賠金使用,不用管後續是否做化療、住院等,因此拉高癌症一次金是非常重要的!

至於多少就由你自己去衡量,可以參考目前常見的標靶藥物,我建議至少要百萬以上~

以上建議供你做參考

其實不只癌症,目前因DRGs,住院機會會慢慢減少,而自費醫藥材會增加,這種狀況下使用拉高住院日額是沒有多大效果的,

重點要拉高雜費額度,住院期間自費的花費可透過雜費轉嫁,而非期望自己住院註越長補貼越多。

保險是用來填補損失的!

如果擔心癌症花費,首先要知道目前癌症治療健保不給付的最大宗是標靶藥物,而標靶藥物有許多型態是免住院治療的,

這種狀況下可透過癌症一次金轉嫁,只要診斷罹癌,即有一筆理賠金使用,不用管後續是否做化療、住院等,因此拉高癌症一次金是非常重要的!

至於多少就由你自己去衡量,可以參考目前常見的標靶藥物,我建議至少要百萬以上~

以上建議供你做參考

4 篇文章

• 第 1 / 1 頁

回覆最多(30天內)

誰在線上

正在瀏覽這個版面的使用者:沒有註冊會員 和 0 位訪客