2018年報稅前一定要知道的小確幸!

2018-04-25 09:52

福利制度

107年度申報106年度的綜所稅有幾項調整,對於多數民眾來說減輕了所得稅的負擔,詳情報給你知!

◎ 免稅額增加(註1)

1. 一般:免稅額從85,000元/人增加至88,000元/人

2. 年滿70歲的本人、配偶及受扶養的直系尊親屬:免稅額從127,500元/人增加至132,000元/人

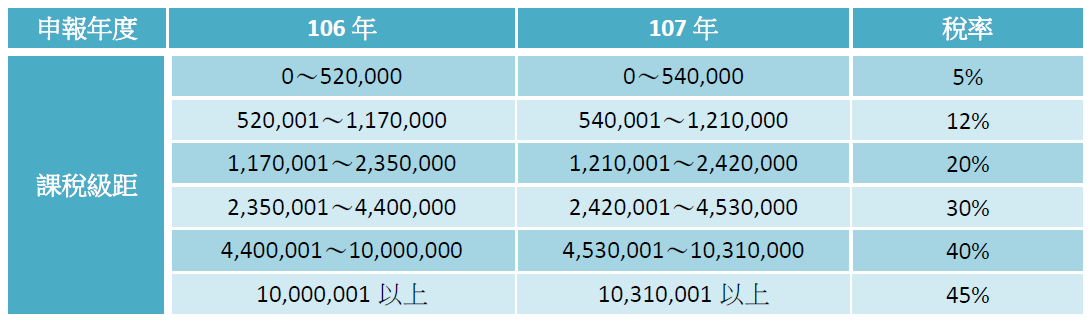

◎ 課稅級距調高(註1)

今年度課稅級距皆有往上調整:

1. 54萬以下:5%

2. 超過54萬到121萬:12%

3. 超過121萬到242萬:20%

4. 超過242萬到453萬:30%

5. 超過453萬到1031萬:40%

6. 超過1031萬:45%

※ 應納稅額=綜合所得淨額x稅率–累進差額

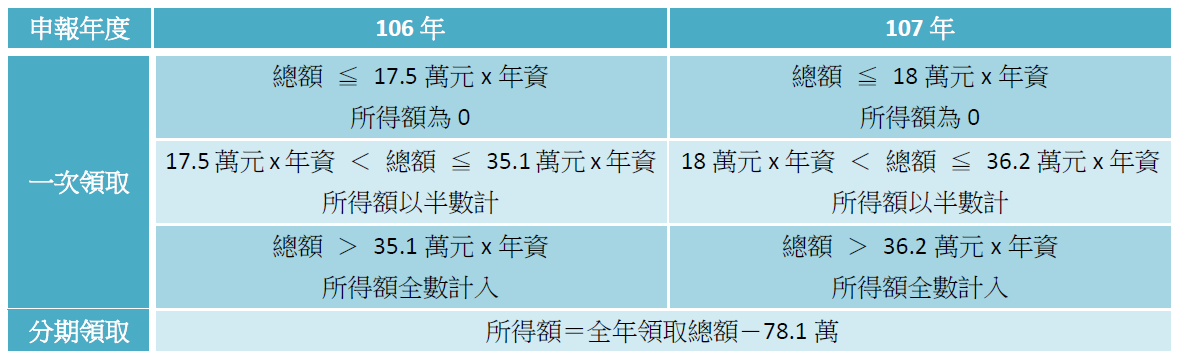

◎ 退職所得定額免稅額調升(註2)

1. 一次領取者:

總額 ≦18萬元x年資:所得額為0

18萬元x年資 < 總額 ≦ 36.2萬元x年資:所得額以半數計

總額 > 36.2萬元x年資:所得額全數計入

2. 分期領取者:所得額=全年領取總額-78.1萬

◎ 基本生活費不課稅(註3)

根據去年(106年)施行的納稅者保護法,納稅人為維持自己及受扶養親屬,享有符合人性尊嚴的「基本生活所需費用」不得加以課稅。而行政院主計總處公布的106年度基本生活費為每人16.6萬元。

也就是說,當「基本生活費總額(16.6萬x人數)」大於「免稅額+扣除額」時,差額部分可以從綜合所得總額中扣除。「免稅額+扣除額」包含免稅額、標準或列舉扣除額(擇一)及薪資所得特別扣除額。

※ 舉例說明:

小明與老婆扶養3名未成年子女,全年度全戶收入只有小明的薪資所得120萬元,採標準扣除額。(註4)

1. 基本生活費總額:83萬(16.6萬x5人)

2. 免稅額+扣除額:74.8萬(免稅額8.8萬x5人+標準扣除額18萬+薪資特別扣除額12.8萬)

因「基本生活費總額」>「免稅額+扣除額」,可從綜合所得總額減除8.2萬(83萬-74.8萬)。假設沒有其他特別扣除額,小明家的綜合所得淨額為37萬(120萬-74.8萬-8.2萬),適用稅率為5%,應納稅額為1.85萬元。

小編提醒,除健保費採核實認列外,其餘像勞保、國民年金、商業保險等人身保險費,全部加起來可「列舉」扣除額度,以24,000元為限。

文章中僅列出常見的項目,欲知詳情或有其他報稅的疑問,可至財政部北區國稅局網站了解,或是撥打0800-000321免費服務電話諮詢唷。

※ 稅務相關必看好文

★ 健保卡功用多,網路報稅好便利!

★ 報稅倒數!保費每年每人可扣除兩萬四千元唷

★ 2014年開始,遺產稅扣除額調升了!

★ 報稅必看!五歲以下子女享有幼兒學前特別扣除額喔

註1:「公告106年度綜合所得稅免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額及課稅級距金額」,財政部新聞稿

註2:公告106年度計算退職所得定額免稅之金額

註3:基本生活費不課稅,106年度每人基本生活費所需費用為16.6萬元

註4:106 年度每人基本生活所需費用不課稅之計算參考範例

回覆...

對這些回覆都不滿意?

免費諮詢